![]()

![]()

NEWS

新着情報

尿素 2025.08.25

価格動向:

FOBバルト海は400ドル半ばで軟調(前週比やや下落)。

FOB中東は500ドル近辺で弱含み(同下落)。

FOB中国は400ドル前半〜半ばで下落。

需給背景:

欧州の需要期外れで買いが弱含み。

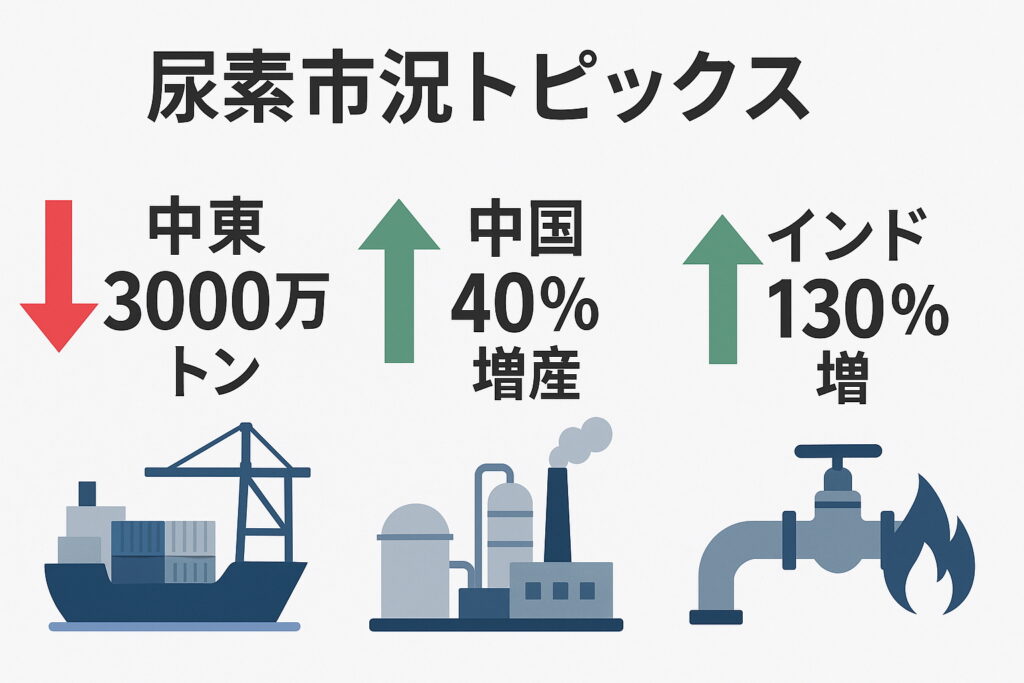

中国輸出枠の増加により世界需給が緩和。

工場渡し価格:

山東省は1,600元台後半(ドル換算230ドル前後)で軟調。

輸出枠動向:

9月〜10月にかけて70〜75万トン規模の輸出枠増加見通し。

第3段階に入り、10月15日以降も安定配分予定。

稼働率:

尿素工場稼働率は約80%で小幅上昇。

国内生産の増加により輸出圧力が継続。

価格動向:

CIF日本は455〜555ドルのレンジで横ばい。

需給背景:

中国輸出枠拡大により供給安定見通し。

ただし10月以降は中国当局の出荷規制再開の可能性あり。

国内は10月の定修期に伴い一部生産減少見込み。

価格動向:

CFRインドは530ドル前後で横ばい。

需給背景:

NFLの入札が9月2日締切予定。

国内在庫が低水準で需要は強い。追加入札の可能性も。