![]()

![]()

NEWS

新着情報

尿素 2025.09.22

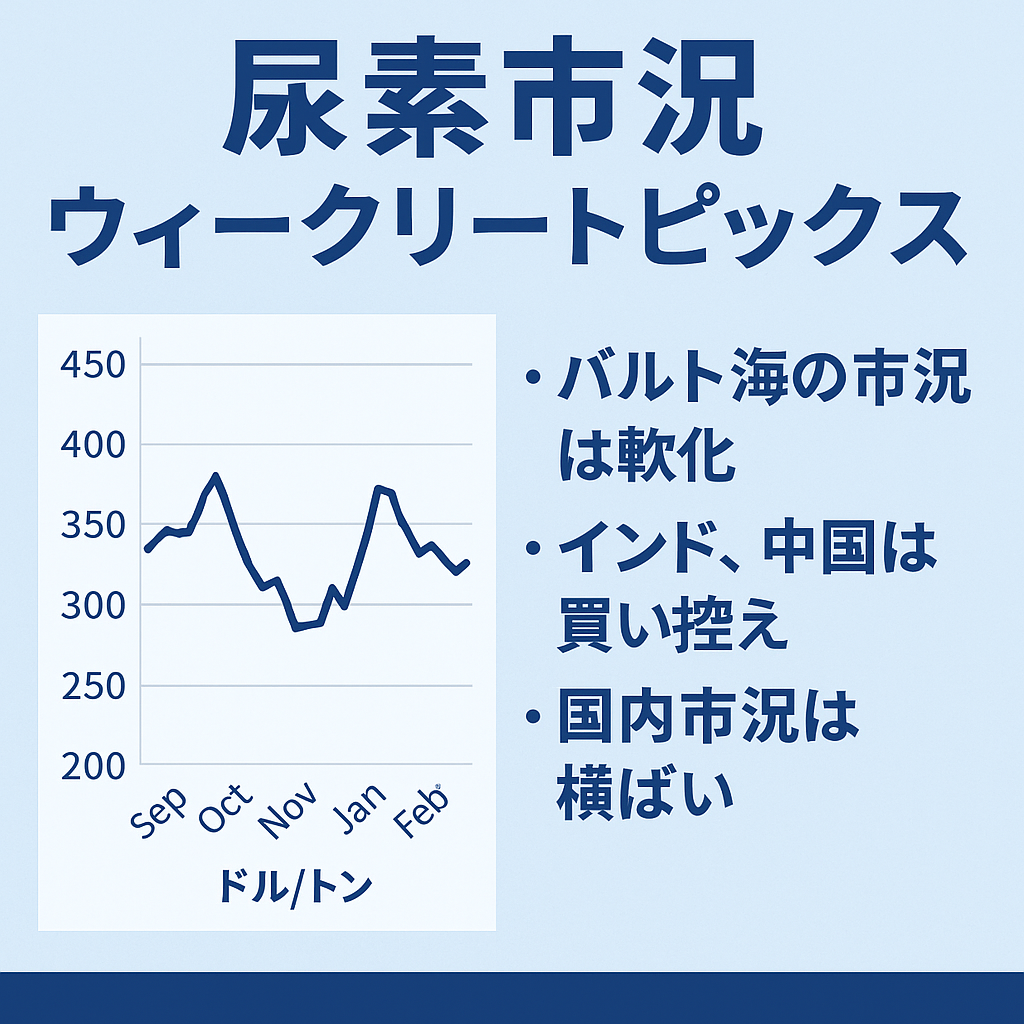

バルトは$300台後半中心で軟調。需要期前だが買いは鈍く、欧州域内の在庫水準の高さと先安観が重石。短期の上昇材料は乏しく、戻りは限定的との見方が優勢。

中東は$400台前半へじり安。インドの買い一巡に加え、エジプト積みの可販玉が増えて供給過多が意識される。スポット販売も出たが、価格の戻りは弱い。

中国は$300台後半〜$400台頭で小動き。輸出枠・出港管理の運用を見極めつつ、インド向け中心に輸出用の余力は増えやすい。一方、国内肥料需要期に入るため、内需優先で出港抑制が強まる可能性も。山東の工場オファーは元建て軟化→ドル建てでも弱含みに連動。対外価格の下押し圧力は残る。

日本着は$400台後半が中心で、直近は前週比で下押し。中国積みの流入余力とオフシーズン入りが背景。国産玉も弱含みで、調達側は様子見が増加。もっとも、国内メーカーの定修や稼働調整期が重なるため、タイミング次第では一時的に引き締まるリスクもある。

インドは$400台後半で小康。前回入札での調達は数十万トン級(約20万トン前後)と整理され、次回入札待ち。9〜10月の到着増で港湾在庫は高め。新規入札の告知が出るまでは、周辺産地のFOBは戻りが鈍い見通し。

アフリカ(ナイジェリア)成約は$400台前半、東南アジア(ブルネイ等)は$300台後半の報。地域的な供給回復がアジア全体の上値を抑制。

参考:画像内のLNG指標はUS$/mmBtuで下げ基調—燃料コスト面では尿素のコスト下押し要因。